2021年上半年,全球通信行业在技术迭代、政策驱动与市场需求的多重共振下,呈现出“物起云涌,变中求进”的鲜明态势。作为连接物理世界与数字世界的核心枢纽,通信模组产业正站在新一轮增长周期的起点,成为中期投资策略中值得重点关注的方向。

一、行业趋势:万物互联浪潮奔涌,模组需求持续放量

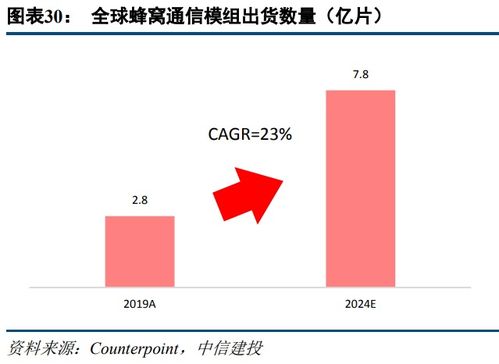

随着5G网络建设的纵深推进和“新基建”政策的持续加码,物联网(IoT)应用正从概念走向大规模落地。智能家居、车联网、工业互联网、智慧城市等场景的爆发式增长,对底层连接技术提出了更高要求。通信模组作为实现设备联网的关键部件,其市场需求呈现指数级增长态势。特别是5G模组,随着成本逐步下探和行业标准统一,正从先锋应用向主流市场快速渗透,预计将在2021年下半年至2022年迎来规模化商用拐点。

二、竞争格局:国产替代加速,龙头优势凸显

当前,全球通信模组市场集中度持续提升,中国厂商凭借在供应链、研发迭代和成本控制方面的综合优势,市场份额稳步扩大。国内龙头企业通过持续高强度的研发投入,已在5G、车规级、高精度定位等高端模组领域取得技术突破,逐步打破海外厂商的长期垄断。在中美科技博弈的背景下,供应链安全自主可控成为下游客户的核心关切,这为具备垂直整合能力的国内模组厂商提供了历史性发展机遇,国产替代进程有望进一步提速。

三、技术演进:从连接到算力,模组价值持续升维

通信模组的技术内涵正经历深刻变革,其角色正从单一的“连接管道”向集成了连接、计算、存储与行业算法的“边缘智能终端”演进。AIoT模组、智能模组等新产品形态不断涌现,通过内置的AI芯片和操作系统,能够在设备端实现数据的本地化处理与智能决策,从而降低云端负载、提升响应速度并保障数据安全。这一“模组+算力”的融合趋势,不仅拓宽了模组产品的应用边界,更显著提升了其附加值与盈利空间,推动行业从价格竞争转向价值竞争的新阶段。

四、投资策略:聚焦高景气赛道,把握结构性机会

展望2021年下半年,通信模组行业的投资应围绕“高增长、高壁垒、高确定性”的主线展开。

- 紧抓高景气赛道:重点关注车联网(尤其是前装车载模组)、工业互联网(5G工业模组)、FWA(固定无线接入)等处于爆发前夜或高速增长期的细分领域。

- 精选龙头公司:优选具备全球竞争力、技术储备深厚、客户结构优质且盈利模式持续优化的行业龙头。这些公司有望凭借规模效应和品牌效应,在行业集中度提升过程中持续受益。

- 洞察技术拐点:密切跟踪5G RedCap(轻量化5G)、5G R17标准演进、卫星物联网融合等前沿技术动态,提前布局相关技术储备深厚的公司,以捕捉下一轮技术迭代带来的增长红利。

五、风险提示

投资者也需关注潜在风险:全球芯片供应链紧张可能持续影响模组交付与成本;行业竞争加剧可能导致价格压力超出预期;下游特定行业(如车载)的认证周期长、门槛高;以及汇率波动对出口占比较高公司业绩的影响。

2021年中期通信行业的投资画卷上,通信模组无疑是浓墨重彩的一章。在万物互联的“云涌”之势下,行业正经历从“连接”到“智能”的深刻“变革”。投资者需以“求进”的眼光,甄别真成长,在产业升级与技术迭代的变局中,把握通信模组赛道确定性的成长机遇。